2019-01-28 13:07

根据目前初步的合格证的数据看,2018年新能源汽车产量在120万台水平,基本吻合我们乘联会的预测,成绩斐然。2018年新能源车的良好成果主要是政策务实和企业努力的结果。

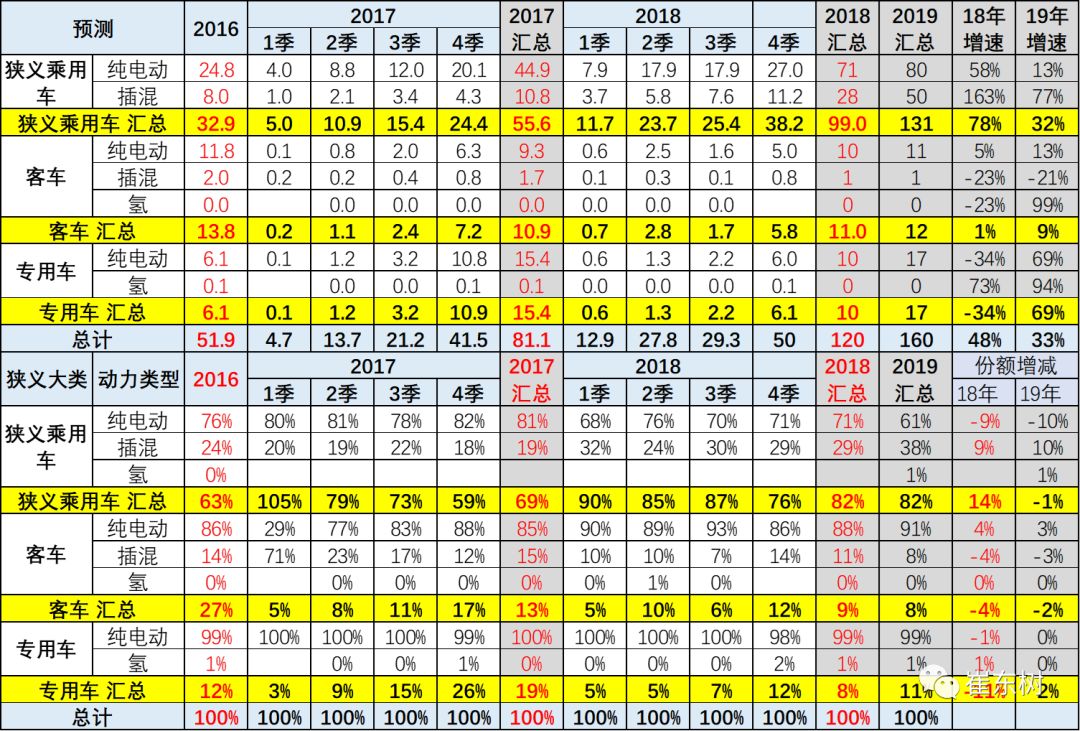

这张表是乘联会10月合肥新能源会议的预测表。目前看最终数据和10月预测数据总体差不多,乘用车100万,客车和专用车20万的大数基本一致。2018年中国新能源汽车完美收官。

1、2018年新能源车政策回归以乘用车为产业升级的正确线年的乘用车实现高增长,而客车和专用车增速相对平稳,这也是实现制造业转型升级和技术提升的合理选择。毕竟中国和美国日本德国的汽车竞争主要是新能源车的竞争,是加速实现节能减排和智能网联,实现逐步向自动驾驶迈进的突破。

、新能源乘用车是补贴少提升明显的行业新能源车补贴是根据电池容量的成本补贴模式,因此乘用车用电池少,补贴低。而2015年-2016年的客车补贴超强,一个客车企业的补贴高于整个乘用车行业的补贴,这也是因为客车的电池特性,导致补贴的对整车技术提升拉动效率偏低的结果。2018年的新能源车的补贴对乘用车实施续航里程等的标准补贴,实现了乘用车产品的高续航里程化的技术突破,我认为效果很好。到2018年4季度的乘用车的A级电动车基本50%都是400公里以上续航里程的产品,实现了整车低能耗和电池性能的综合提升。

、过渡期的设置是务实的政策2018年的新能源车标准提升的设计线月的过度期的政策的设置让车企有合理的布局和标定新产品的时间周期,加之技术指标提升相对符合预期的较快提升,企业对应的较好,形成补贴过渡期和年末新补贴期的新能源车车销量均保持良好增长的特征。

、双积分政策让外资没掉队客观说,很多传统国际车企对发展新能源车是有抵触情绪的,毕竟利润受损。而中国政府的强力发展新能源的政策,曾经遭到国际社会个别国家的强烈反对。但现在看,中国政府的发展新能源的坚定决心应该是英明的,现在的欧洲车企柴油车作假,柴油线路失败,又开始布局电动车,考虑发展电池工业,发展的节奏慢于中国。

欧盟计划到2030年使汽车和货车的二氧化碳排放量分别比2021年减少37.5%和31%。如果不发展电动化的线路,欧洲车企是无法实现目标的。

被动跟随与主动适应的反差很大。而宝马等国际车企就跟随中国政策较坚决,效果良好。现在的其他国际车企也都开始从被动对付,向主动的布局新能源转型。

、新能源投资管理整车和准入政策形成政策合力国家发展改革委发布《汽车产业投资管理规定》,将原规定的新建中外合资轿车生产企业项目、新建纯电动乘用车生产企业(含现有汽车企业跨类生产纯电动乘用车)项目及其余由省级政府核准的汽车投资项目均不再实行核准管理,调整为备案管理。工信部发布《道路机动车辆生产企业及产品准入管理办法》,《办法》共七章四十七条,简化了企业和产品类型,优化了准入管理流程,建立了开放的检验检测制度、针对新业态发展需要的新制度、货车委托生产管理制度,完善了监督检查措施,明确了法律责任。

国家的汽车行业管理政策为造车新势力的发挥创新优势,实现顺利新能源车代工生产落地和自建工厂多元化选择都给了现实的落地机会。新势力造车实现快速量产,同时盘活传统车企的产能资源,实现优势组合。这其中的发改委的投资管理的思路和工信部的车企产品准入政策思路应该是已经有所体现。

、自主车企协同创新发展2018年的中国新能源乘用车的自主品牌传统车企与新势力车企均表现优秀。以北汽新能源、比亚迪为代表的新能源车主力企业的销量表现很强,而且非限购城市成为发展的重点,实现了新能源的新突破。而上汽乘用车、江淮汽车、奇瑞汽车、长安汽车、广汽等的新能源表现也是超强的提升。新势力造车的蔚来汽车和小鹏企业都实现了顺利的量产,表现也很强。而传统的低速车生产企业的规范化升级管理也是为汽车新能源发展创造良好的空间。

总体看,2018年的新能源汽车市场实现120万台的产量突破是很好的成绩,2019年的补贴政策的思路如果延续目前的1月延续期,2-5月过渡期等,加之合理的补贴标准,2019年的新能源车市场仍会健康较快发展的。

外观好看动力充沛性价比高配置低隔音效果差内饰一般发动机一般车灯不好看看看网友怎么说》图片